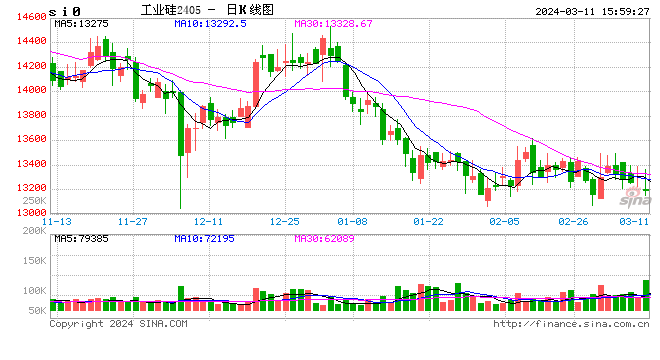

工业硅-短期上涨驱动较为有限,预计延续弱稳运行

上周工业硅现货偏弱运行,市场成交清淡。成本方面,受硅价行情低迷等影响,云南保山地区个别硅企计划在近日停炉检修,3月云南少量硅企也有检修计划;北方厂家生产积极性也受影响。需求方面,多晶硅市场暂稳,下游采购硅粉有压价心理,有机硅单体厂家接单情况一般,多数客户原料订单陆续采购结束,整体观望情绪偏重。本周来看:原料方面,电极硅煤持稳,成本坚挺,现货成交一般,厂家提产意愿不高。供应方面,2月工业硅产量环比1月下降,硅价逼近成本,硅厂让利意愿低,保价持稳,南方厂家维持减产。需求方面,多晶硅新一轮签单开启,市场活跃度增加,签单价持稳;有机硅方面也按需采购为主,工业硅增量不显。短期上涨驱动较为有限,预计延续弱稳运行。技术上,工业硅主力合约震荡偏弱,日MACD指标显示红色动能柱收窄,操作上建议以弱震荡思路对待,关注13130附近支撑,请投资者注意风险控制。

阅读:2评论:02024-03-11

棉花:纱企对后市需求预期相对较好,存在一定补库需求

棉花

洲际交易所(ICE)棉花期货周二收跌,至一周最低水平,因市场对于超买的基调进行修正,同时其他商品走弱拖累市场。交投最活跃的ICE 5月期棉收跌2.73美分或2.90%,结算价报91.69美分/磅。美国农业部发布2月全球棉花供需报告显示,2023/24年度全球棉花产量预测值较上个月下调7.8万吨至2456.4万吨。全球消费调增0.6万吨至2448.5万吨,全球期末库存1822.4万吨,环比减少14.8万吨,2023/24年度全球棉花产量、期末库存下调,消费微幅上调,报告相对利多棉市。国内市场:供应端,棉花商业库存处于上升期,且处于峰值状态,不过库存增幅放缓。消费端,下游少数纱厂陆续复工,多数企业在初十到十五之间正式复工,纱企对后市需求预期相对较好,且存在一定补库需求。不过节后美棉期价高位回落,拖累国内棉市,短期国内外棉价联动作用加强。操作上,建议郑棉主力2405合约短期前期多单减持,新单暂且观望。

阅读:2评论:02024-02-21

受美股上涨推动 美联储青睐的通胀指标或将加速

周五公布的数据显示,美联储的主要通胀指标势将受到去年底美国股市上涨的推动。

美国劳工统计局关于生产者价格的月度报告显示,1月份投资组合管理和投资咨询的价格上涨5%。这一类别是利用报告的市场回报计算,直接纳入基于个人消费支出的美联储首选通胀指标,该指标将于2月29日发布。

计入个人消费支出物价指数(PCE)的其他类别生产者价格数据也走高,其中包括某些医疗保健服务部分。

分析师周五在生产者价格报告发布后提高了对核心PCE价格指数的预估。花旗首席美国经济学家Andrew Hollenhorst在给客户的报告中表示,该行现在预测这一指标将上升0.38%。摩根大通经济学家Daniel Silver称,该行预计不包括食品和能源的该指数将上升0.47%。

阅读:2评论:02024-02-17

欧洲纸浆港口库存高位回落,结束自去年10月起的同比上涨

纸浆

隔夜纸浆震荡收涨。库存方面,本周纸浆主流港口样本库存量为 174.9 万吨,环比上涨 3.4%,主要港口转为累 库。海外方面,当前海外新增产能陆续投放生产,欧洲地区需求连续低迷导致发往中国的浆量不断增多, 后续国内纸浆进口量预计维持高位。需求方面,11月欧洲港口纸浆月末库存量为121.60万吨,环比下 降2.30%,同比下降8.60%。欧洲纸浆港口库存高位回落,结束自去年10月起的同比上涨。国内方面,周内下游纸企开工陆续恢复,市场受刚需订单支撑技术上,SP2405合约上方关注5850附近压力,下方关注5650附近支撑,建议区间交易。

阅读:3评论:02024-02-01

尿素下游刚需减弱,部分尿素企业出现累库趋势

近期国内多家前期停车尿素装置恢复,产量和产能利用率回升。本周1家企业装置停车,4-5家停车企业恢复生产,预计产能利用率继续提升。下游农业以及淡储适当补仓,工业适量随行就市采买,多数业者谨慎观望情绪浓厚。复合肥开工低位,虽然随着备肥时间缩,但成品库存压力渐增,企业生产积极受挫,装置停车进一步增多。出口端在政策影响下,虽然海外仍有招标但对国内市场影响不大。下游刚需减弱,尿素工厂下调报价预收春节订单,但下游接单较为谨慎,部分尿素企业出现累库趋势。UR2405合约短线建议在2030-2130区间交易。

阅读:3评论:02024-01-29

机构发布碳达峰碳中和进展报告:中国可再生能源装机历史性超过煤电占比

每经记者 张怀水 每经编辑 陈旭

2023年12月27日,中国国际经济交流中心与国家电力投资集团有限公司共同举办“《中国碳达峰碳中和进展报告(2023)》发布暨‘碳达峰碳中和’研讨会”。

阅读:4评论:02023-12-28